新青安貸款是什麼?青年房貸申請條件、利率為何?如何申請?

為了減輕青年買房沉重的房貸負擔,「青年安心成家購屋優惠貸款」升級方案上路。新青安貸款如何申請?利率怎麼算?限首購嗎?申請條件、限制一次瞭解。

新青安貸款提供多項購房優惠措施,為房市帶來了買氣熱潮,但也導致亂象頻傳,衍生出貸後轉租、人頭戶等問題。房貸量衝太高,銀行紛紛祭出史上最嚴「限貸令」,申請限制增加、調升利率、放款時間延長,甚至多家銀行傳出年底前暫停收件,可能對房市造成不小衝擊。房價飆、狂炒作,新

青安貸款是什麼?

「青年安心成家購屋優惠貸款」是為鼓勵自住,協助青年購屋,政府於2010年開辦青安貸款專案,減輕民眾居住負擔,為住宅政策之一。主要是從健全住宅租售市場、提供多元居助協助及提升居住環境品質。

青安貸款由公股銀行以自有資金辦理,推動至今12年多,已幫助超過34萬戶購屋成家,核貸金額達1.43兆餘元。

新青安貸款精進方案

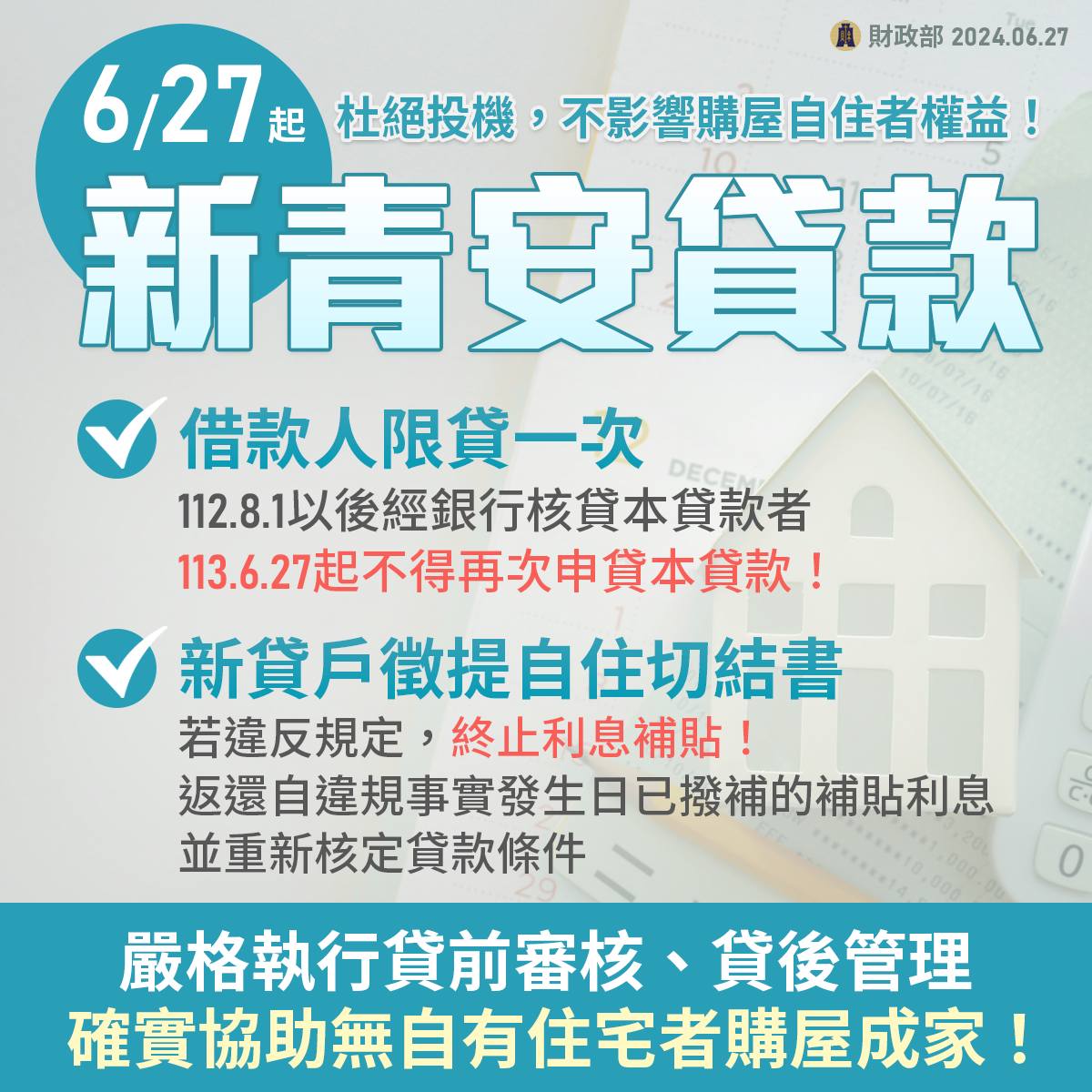

財政部於6月27日表示,為了防止投機客、人頭戶及貸後轉租等情形,杜絕不符購屋自住的投機行為,行政院院會通過新青安貸款精進措施。

若借款人在申請貸款後違反條約,將房屋用於非自住用途,將會失去新青安貸款利息補貼,銀行可能對違約者加碼利率或追回已提供的補貼,並降低貸款成數、還款年限,依實際情況處理。新貸戶則需要再多簽署一份自住切結書,新青安貸款僅限申貸一次。

- 借款人限申貸一次:112年8月1日以後經銀行核貸新青安貸款者,113年6月27日起,不得再次申貸本貸款。

- 新貸戶徵提自住切結書:若違反規定,將終止利息補貼!返還自違規事實發生日已撥補的補貼利息,並重新核定貸款條件。

(看更多:預售屋「小宅熱」成高房價幫兇?獨家數據:昔日住透天厝地區,為何瘋小宅?)

此外,財政部已督導公股銀行澈底落實貸前審核、強化貸後管理及稽查。包括:

- 貸款審核前:在貸款發放前,銀行會查核申請者是否有投資客、人頭戶的嫌疑,落實「防範投資客炒房及人頭戶申貸機制」相關規定,確保貸款真正給需要的人。

- 貸款發放後的管理和稽查:包括但不限於檢視建物謄本是否有所有權不得移轉的預告登記,或設定次順位抵押權予第三人等謄本查核、不動產購價回查暨貸後繳款查證機制等,確保貸款用途符合規定。

圖片來源:財政部

新舊制4大差異

- 貸款額度:最高800萬元提高至1,000萬元。

- 利息補貼:政府額外補貼1碼,加上原公股銀行減半碼,優惠加碼1.5碼。(政府補貼期間為三年)

- 央行於2024年3月升息半碼,此次升息半碼由政府補貼,利率維持不變。

- 貸款年限:30年延長至40年。

- 寬限期:3年延長至5年。

(看更多:首購族慌:怕再不買更貴 新青安點燃房市,投資客搶進低首付)

圖片來源:財政部

新青安貸款申請時間

- 實施時間:2023年8月1日

- 截止時間:2026年7月31日

2023年8月1日起實施,並配合利息補貼3年,將同步延長青安貸款實施期限及公股銀行減半碼優惠,屆期再視辦理情形滾動檢討。

青安貸款申請條件

青安貸款申請資格為年滿18歲,且借款人、配偶、未成年子女名下皆無自有住宅。經承辦銀行查證作為自用住宅使用,即可受理,不限首購。

- 借款人符合民法規定之成年年齡以上(年滿18歲),年齡計算以向銀行申請日為準。

- 借款人與其配偶及未成年子女均名下無自有住宅。

- 單身者:借款人無自有住宅。

- 已婚者:借款人與其配偶及未成年子女均無自有住宅。

- 離婚者:得僅查戶籍內有監護權之未成年子女有無自有住宅。

- 配偶或未成年子女為外國人,僅持有護照未持有本國居留證者無須查詢。

圖片來源:財政部

青安貸款申辦方式

至8家承辦公股銀行依一般房貸申請程序,並指定適用本項貸款條件辦理。

新制適用條件

- 以新貸戶適用為原則,不溯及既往。

- 舊貸戶貸款年限及寬限期,可視個案情況洽詢承貸銀行(寬限期未滿5年者均得申請個案認定)。

新貸戶定義:2023年8月1日前已申請本項貸款但尚未撥貸者,及2023年8月1日後新申請者。

2023年7月31日(含)前撥貸案件,不得以改貸、增貸或轉貸其他銀行的方式,提高超過原本800萬元的貸款額度。

青安貸款承辦銀行

青安貸款由8家公股銀行辦理,申辦方式、還款試算、貸款利率規定可參考各家銀行規定,2023年7月31日前撥貸案件適用舊制。

- 臺灣銀行股份有限公司

- 臺灣土地銀行股份有限公司

- 合作金庫商業銀行股份有限公司

- 第一商業銀行股份有限公司

- 華南商業銀行股份有限公司

- 彰化商業銀行股份有限公司

- 兆豐國際商業銀行股份有限公司

- 臺灣中小企業銀行股份有限公司

青安貸款須準備資料

依各銀行規定為準,以土地銀行為例。

- 身分證、第二身分證明文件(如駕照、健保卡等)。

- 印章。

- 土地及建物登記謄本。

- 個人收入證明(如薪資單、扣繳憑單、存摺等)。

- 若提供保證人:請提供保證人之身分證、印章、個人收入證明。

- 其他:視個案而定。

新青安貸款額度、成數

- 新青安貸款最高核貸8成,貸款額度最高為1,000萬元。

實際核貸成數視借款人擔保品地點及屋況等因素考量,借款金額則須評估借款人還款能力、信用因素等,依承辦銀行綜合評估辦理。

- 借款金額低於1,000萬元:適用本項貸款。

- 借款金額超過1,000萬元:在最高1,000萬元之內,適用本項貸款。超過1,000萬元部分,則適用承貸銀行的其他貸款方案。

內政部「自購住宅貸款利息補貼」核定戶,若其住宅購置日期符合本項優惠貸款者,得搭配使用。

圖片來源:財政部

新青安貸款年限及償還方式

最長40年(含本金寬限期5年),本息分期平均攤還或本金分期平均攤還。

寬限期是指在貸款前期,一定期間內每月只須繳納利息,暫時不用還本金,待寬限期屆滿後,再開始攤還本金,可減輕借款初期的還款壓力,但是房貸本金就會擠壓在剩下的貸款期限內攤還。

建議應衡量資金運用狀況,試算寬限期滿後的月付金,省慎評估是否要有寬限期。

(看更多:新青安點燃房市,首購族該進場嗎?解析方案怎麼選、誰該用寬限期)

新青安貸款利息補貼

貸款利率由政府補貼1碼(0.25%),加上原公股銀行減半碼(0.125%),利息補貼調升至1.5碼,政府補貼期間為三年。

央行於2024年3月22日升息半碼,財政部表示就本次升息部分由政府再補貼半碼,時間從2024年3月27日起至2026年7月31日止。新青安貸款不受升息影響,維持現有利率。

若未來央行再宣布升息,內政部將不再加碼補貼利息,以避免非自住需求的購屋資金進一步推升房價,導致抑制房價的政策效果減弱。

新青安貸款計息方式

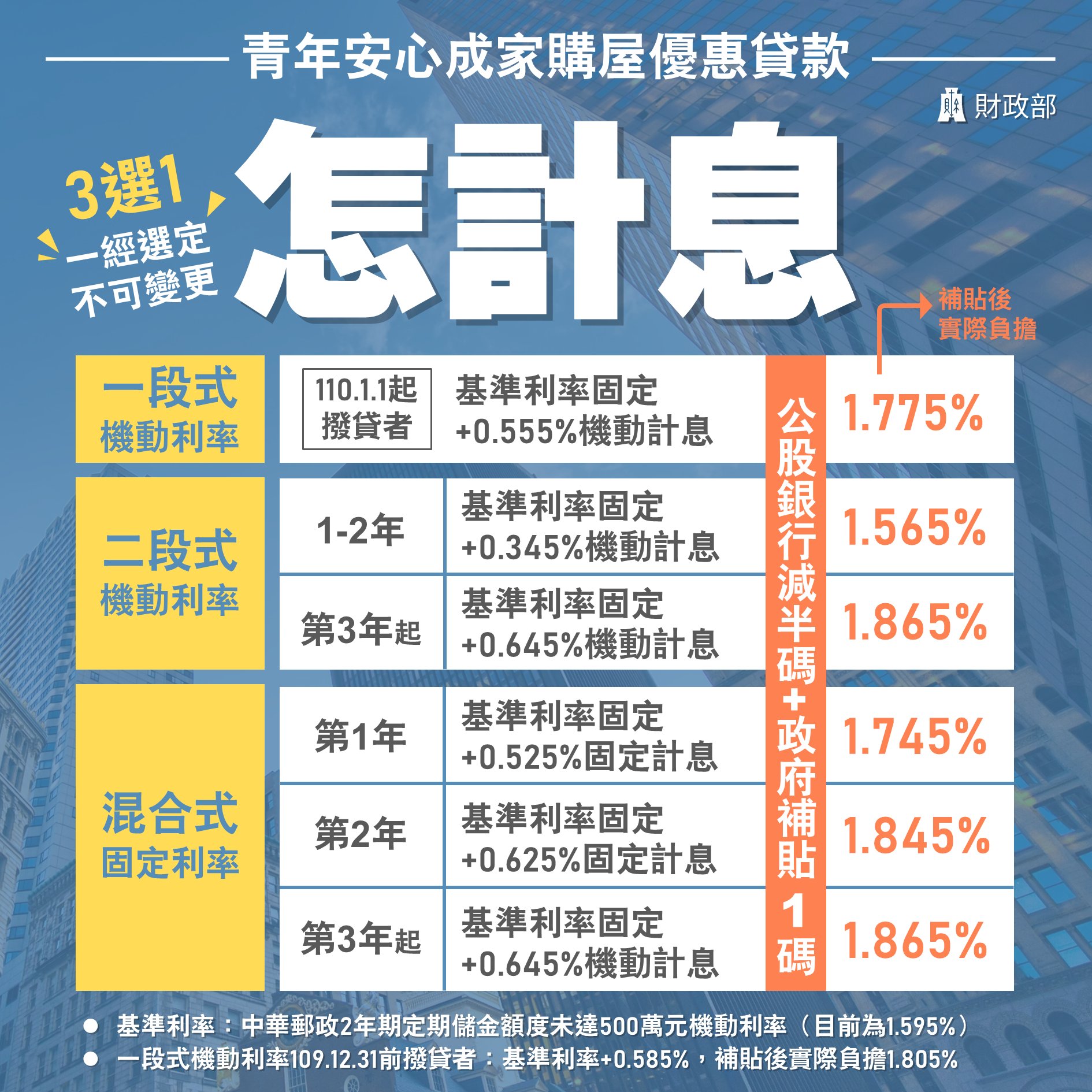

採一段式機動利率、二段式機動利率或混合式固定利率三擇一,一經選定不得變更。

| 利率種類 | 計息方式 | 補貼後 實際負擔利率 |

|

|---|---|---|---|

| 一段式 機動利率 |

基準利率固定+0.555%機動利率 | 1.775% | |

| 二段式 機動利率 |

1~2年 | 基準利率固定+0.345%機動利率 | 1.565% |

| 第3年起 | 基準利率固定+0.645%機動利率 | 1.865% | |

| 混合式 固定利率 |

第1年 | 基準利率固定+0.525%機動利率 | 1.745% |

| 第2年 | 基準利率固定+0.625%機動利率 | 1.845% | |

| 第3年起 | 基準利率固定+0.645%機動利率 | 1.865% | |

一段式機動利率

- 基準利率固定加0.555%(目前為1.775%)機動計息(自2021年1月1日起新貸放案件)。

二段式機動利率

- 前2年按基準利率固定加0.345% (目前為1.565%)機動計息。

- 第3年起按基準利率固定加0.645%(目前為1.865%)機動計息。

混合式固定利率

前2年採固定利率,第3年起採機動計息。

- 第1年按「撥貸當時」基準利率固定加0.525%(目前為1.745%)固定計息。

- 第2年按「撥貸當時」基準利率固定加0.625%(目前為1.845%)固定計息。

- 第3年起按基準利率固定加0.645%(目前為1.865%)機動計息。

圖片來源:財政部

(整理:天下雜誌陳芊吟)